Dies ist der fünfte und letzte Teil der Artikelserie zum passiven Investieren. In den vorherigen Teilen ging es vor allem um den Vermögensaufbau. Jetzt sind wir in der letzten Phase angekommen und es stellt sich die Frage, wie das Portfolio sinnvollerweise wieder entspart werden kann. Die Antwort dazu gibt es in diesem Artikel.

Im Rahmen dieser Artikelserie sind die folgenden Artikel erschienen:

- Teil 1: Die Grundlagen einfach erklärt

- Teil 2: Wie du die richtige Balance zwischen Rendite und Risiko findest

- Teil 3: So baust du dir ganz einfach dein Weltportfolio

- Teil 4: Wie du den passenden ETF für dich findest

- Teil 5: Richtig entsparen mit einem Auszahlplan

Was ist ein Auszahlplan?

Nach Jahren des Investierens hat dein Portfolio einen beachtlichen Wert angenommen. Irgendwann ist dann vielleicht der Zeitpunkt gekommen, ab dem du Geld aus deinem Portfolio entnehmen möchtest. Spätestens zum Eintritt in den Ruhestand stellt sich dann meistens die Frage, wie du deine ETFs richtig entsparen kannst.

Dazu solltest du dir einen Auszahlplan machen. Dieser legt fest, wieviel Geld du einmalig oder in regelmäßigen Abständen aus deinem Portfolio entnimmst. Ein Auszahlplan ist sozusagen das Gegenteil von einem Sparplan. Statt neue ETF-Anteile zu kaufen, verkaufst du nun deine vorhandenen.

Wieviel Geld du in welchen Abständen idealerweise aus deinem Portfolio entnimmst, hängt stark von deiner persönlichen Situation ab.

Wenn du nur einmalig einen größeren Betrag für die Schlusstilgung deines Hauses brauchst, verkaufst du einfach die entsprechenden ETF-Anteile und die Sache ist erledigt.

Bist du dagegen auf eine regelmäßige Entnahme bis zum Lebensende angewiesen, weil deine staatliche Rente zum Leben nicht wirklich reicht, musst du genauer rechnen. Wie das geht, erfährst du weiter unten.

Welche Entnahmestrategien gibt es?

Eine Entnahmestrategie sollte darauf ausgerichtet sein, dass das vorhandene Vermögen bis zum Ende der geplanten Entnahmephase ausreicht. Zunächst solltest du dir Gedanken darüber machen, welchen Betrag du regelmäßig aus deinem Portfolio entnehmen möchtest.

Ein limitierender Faktor kann dann die eigene Lebenserwartung sein. Eine hohe Lebenserwartung verringert den Betrag, der regelmäßig entnommen werden kann. Trotzdem solltest du hier positiv denken und lieber eine etwas höhere Lebenserwartung annehmen.

Grundsätzlich gibt es zwei grundlegende Entnahmestrategien, die für einen regelmäßigen Geldeingang auf deinem Konto sorgen: Eine Entnahmestrategie mit Kapitalverzehr und eine Entnahmestrategie ohne Kapitalverzehr.

Bei der Entnahmestrategie mit Kapitalverzehr wird dein Vermögen nach und nach aufgebraucht. Dabei kann zwischen einer Entnahmestrategie ohne Risiko und einer Entnahmestrategie mit Risiko unterschieden werden.

Die Entnahmestrategie ohne Risiko ist sehr gut planbar, da das Aktienrisiko komplett eliminiert wird. Dafür werden zu Beginn des Entnahmezeitraumes alle ETF-Anteile auf einmal verkauft. Der Erlös wird dann z. B. auf einem Tagegeldkonto geparkt. Von dort wird dann regelmäßig ein festgelegter Betrag zum Konsum entnommen. Da allerdings das auf dem Tagesgeldkonto geparkte Geld keine Rendite mehr erwirtschaftet, wird je nach Lebenserwartung und Höhe des Entnahmebetrages ein relativ großes Vermögen benötigt.

Im Gegensatz zu einer Entnahmestrategie ohne Risiko bleibt bei der Entnahmestrategie mit Risiko das Vermögen während des Entnahmezeitraumes ganz oder teilweise am Aktienmarkt investiert. Das hat den Vorteil, dass das verbliebene Vermögen weiter eine Rendite erwirtschaftet und so der Entnahmebetrag höher ausfallen kann.

Allerdings ist es hier schwieriger die richtige Entnahmerate zu finden. Die Entnahmerate ist dabei ein bestimmter Prozentsatz des Anfangsvermögens. Da die zukünftige Rendite und die zukünftigen Schwankungen des Aktienmarktes nicht bekannt sind, muss bei der Bestimmung des Prozentsatzes mit Annahmen gerechnet werden. Dadurch ergibt sich eine gewisse Wahrscheinlichkeit, dass das Vermögen schon vor dem Ende des Lebens aufgebraucht ist.

Um die Wahrscheinlichkeit einer Pleite zu reduzieren, kann die Entnahme statt statisch auch dynamisch gestaltet werden. Dynamische Entnahmestrategien gibt es in unterschiedlichen Ausprägungsformen. Allen ist gemein, dass der Entnahmebetrag jährlich an die tatsächliche Marktlage angepasst wird. So kann es sein, dass in schlechten Börsenjahren der Entnahmebetrag merklich sinkt, in guten Aktienjahren aber dafür überdurchschnittlich hoch ist.

Bei der Entnahmestrategie ohne Kapitalverzehr werden nur die laufenden Erträge aus Dividenden ausbezahlt. Eine Veräußerung von ETF-Anteilen findet nicht statt. Damit bleibt die Substanz deines Vermögens (also die ETF-Anteile) erhalten.

Hinweis: Mit jeder Ausschüttung sinkt theoretisch auch der Aktienkurs um genau denselben Betrag, da Kapital in Form von Dividenden aus dem Unternehmen entnommen wird. Die Bezeichnung „Entnahmestrategie ohne Kapitalverzehr“ ist daher sprachlich nicht ganz korrekt, soll hier aber zur Unterscheidung trotzdem verwendet werden.

Der Nachteil bei der Entnahmestrategie ohne Kapitalverzehr ist allerdings, dass der Entnahmebetrag im Vergleich zu den zuvor genannten Strategien mit Kapitalverzehr relativ gering ausfällt. Dazu kommt, dass Dividenden nie garantiert sind und somit ein ETF in dem ein oder anderen Jahr auch mal weniger Dividenden ausschütten kann.

Wie hoch darf die Entnahme sein?

Das erste Ziel bei einer Entnahmestrategie sollte immer die Vermeidung einer vorzeitigen Pleite sein, d. h. das Vermögen darf immer erst ganz am Ende des vorher festgelegten Entnahmezeitraumes aufgebraucht sein. Sobald du die Pleitewahrscheinlichkeit reduzieren möchtest, führt dies allerdings auch zu einem geringeren Entnahmebetrag, der dann eventuell nicht mehr zur Deckung deiner Ausgaben reicht.

Das Dilemma bei einer Entnahmestrategie besteht nun darin, eine gute Balance zwischen einem ausreichend hohen Entnahmebetrag und einer möglichst geringen Pleitewahrscheinlichkeit zu finden. Dabei sind zum einen das Langlebigkeitsrisiko also auch das Rendite-Reihenfolge-Risiko (englisch Sequence of Return Risk) zwei Faktoren, die bei der Berechnung des Entnahmebetrages beachtet werden sollten.

Der Entnahmezeitraum sollte immer so lange gewählt werden, dass das Vermögen nicht vor dem eigenen Tod aufgebraucht wird. Wenn du nun ungeplant 120 Jahre alt wirst, stehst du möglicherweise irgendwann ohne Vermögen da. Um dieses Langlebigkeitsrisiko zu reduzieren, solltest du die eigene Lebenserwartung bei der Berechnung der Entnahmerate lieber immer etwas höher annehmen.

Kommt es gleich zu Beginn deines Entnahmezeitraumes zu einem starken und länger anhaltenden Kurseinbruch an den Aktienmärkten, kann das dazu führen, dass schon am Anfang ein großer Teil deines Vermögens aufgebraucht wird. Ein starker Kurseinbruch zum Ende des Entnahmezeitraumes wirkt sich dagegen weniger schlimm aus, da dann bereits ein großer Teil des Vermögens entnommen wurde. Dieses Rendite-Reihenfolge-Risiko kann durch einen flexiblen Entnahmebetrag eliminiert werden.

Die folgenden Beispiele zeigen, wie die Höhe der Entnahme für die verschiedenen Entnahmestrategien berechnet werden kann.

Als Ausgangslage für die Berechnung wird jeweils angenommen, dass der Portfoliowert zu Beginn des Entnahmezeitraumes 500.000 Euro beträgt. Das insgesamt eingebrachte Kapital beträgt 100.000 Euro, die restlichen 400.000 Euro sind Kursgewinne. Der Investor oder die Investorin ist zu diesem Zeitpunkt 60 Jahre alt und es soll eine restliche Lebenserwartung von 35 Jahren angenommen werden.

Entnahmestrategie ohne Risiko

Am unkompliziertesten ist die Berechnung bei einer Entnahmestrategie ohne Risiko. Zu Beginn des Entnahmezeitraumes erfolgt zunächst der Verkauf aller ETF-Anteile. Vom Kursgewinn gehen rund 30 Prozent an das Finanzamt (25 Prozent Abgeltungssteuer plus Solidaritätszuschlag und evtl. Kirchensteuer).

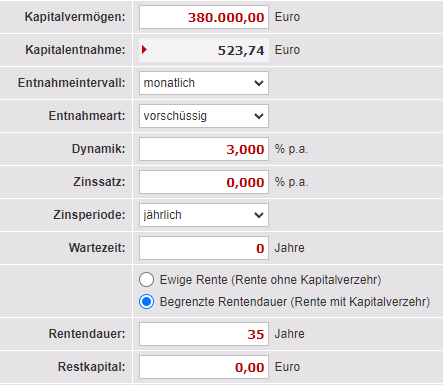

Das Vermögen nach Verkauf aller ETF-Anteile und nach Abzug der Steuer beträgt somit 380.000 Euro.

[400.000 Euro * (1 – 0.3)] + 100.000 Euro = 380.000 Euro

Jetzt muss das übrig gebliebene Vermögen nur noch durch die Anzahl der Monate geteilt werden, um die Entnahmerate zu bestimmen. Bei einem Entnahmezeitraum von 35 Jahren ergibt sich also eine monatliche Entnahmerate von 904 Euro:

Dabei muss allerdings beachtet werden, dass bei dieser Berechnung die Inflation nicht berücksichtigt wurde. Die errechneten 904 Euro sind in 35 Jahren viel weniger „wert“. Du bekommst also weniger für das Geld. Daher macht es Sinn, die Entnahmerate an die Inflation anzupassen.

Das macht die Berechnung komplizierter, kann aber trotzdem mit Hilfe eines Entnahmerechners schnell erledigt werden. Die Inflationsrate wird im nachfolgenden Beispiel mit 3 Prozent pro Jahr angenommen.

Daraus ergibt sich eine monatliche Entnahmerate im ersten Jahr von 523 Euro. Diese erhöht sich jedes Jahr um drei Prozent und beträgt dann im letzten Jahr des 35-jährigen Entnahmezeitraumes monatlich 1.430 Euro.

Hinweis: In den obigen Rechenbeispielen wurde auf eine Verzinsung des Kapitals (z. B. auf einem Tagesgeldkonto) der Einfachheit halber verzichtet. Zusätzliche Zinseinnahmen würden den zu entnehmenden Betrag natürlich noch etwas erhöhen.

Statische Entnahmestrategie mit Risiko

Wer sich mit Entnahmestrategien beschäftigt, wird sehr schnell auf die

Die 4-Prozent-Regel geht auf die Trinity Studie aus dem Jahr 1998 zurück. Dort wurde festgestellt, dass bei dieser Entnahmestrategie über einen Zeitraum von 30 Jahren nur ein geringes Risiko einer vorzeitigen Pleite besteht.

Allerdings basiert diese Studie nur auf dem US-amerikanischen Aktienmarkt und nicht auf einem global diversifiziertem Weltportfolio. Zudem besteht weiterhin ein gewisses Langlebigkeitsrisiko, wodurch der Zeitraum von 30 Jahren zu kurz bemessen sein könnte. Auch wenn die 4-Prozent-Regel ein guter Anhaltspunkt ist, kann es sinnvoll sein, die Entnahmerate etwas abzusenken, um das Risiko einer vorzeitigen Pleite weiter zu minimieren.

Eine Studie von Morningstar kommt z. B. zu dem Ergebnis, dass die anfängliche Entnahmerate bei einem längeren Zeitraum eher im Bereich von 3 bis 3.5 Prozent liegen sollte.

Bei dieser Strategie könnten demnach im ersten Jahr maximal 17.500 Euro aus dem Portfolio entnommen werden. Davon müssen noch 30 Prozent Steuern abgezogen werden. Somit verbleiben im ersten Jahr also 12.250 Euro zum freien Konsum:

500.000 Euro * 0.035 * (1 – 0.3) = 12.250 Euro

Dieser Betrag wird jährlich um die Inflationsrate erhöht. Dafür kann wieder ein durchschnittlicher Wert von ca. 3 Prozent angenommen werden:

17500 * (1 + 0.03) = 18.025 Euro

Im zweiten Jahr erhöht sich damit der Entnahmebetrag auf 18.025 Euro. Nach Abzug der Steuern können im zweiten Jahr maximal 12.617 Euro ausgegeben werden:

18.025 Euro * (1 – 0.3) = 12.617 Euro

Diese Rechnung kann bis zum letzten Jahr des geplanten Entnahmezeitraumes fortgeführt werden. Nach 35 Jahren beträgt der maximal zu entnehmende Betrag dann 49.242 Euro.

Dynamische Entnahmestrategie mit Risiko

Bei einer dynamischen Entnahmestrategie wird jedes Jahr der tatsächliche Vermögensstand auf die noch verbleibenden Jahre verteilt. Für die Berechnung der monatlichen Entnahmerate der kommenden 12 Monate kommt einmal im Jahr die folgende Formel zur Anwendung:

T ist dabei die Anzahl der verbleibenden Entnahmejahre und R ist die erwartete Rendite. Für die Bestimmung der zu erwartenden Rendite ist es sinnvoll, sich z. B. am MSCI World zu orientieren. Dieser hat seit 1973 inklusive der Dividenden eine jährliche Rendite von über 9 Prozent erzielt. Da die zukünftige Wertentwicklung der Aktienmärkte auch etwas niedriger ausfallen kann, sollte die zu erwartende Rendite sicherheitshalber etwas niedriger angesetzt werden.

Für die folgende Berechnung der monatlichen Entnahmerate im ersten Jahr werden für die zu erwartende Rendite 8 Prozent angenommen:

Im ersten Jahr können bei dieser Strategie demzufolge monatlich 3.310 Euro aus dem Portfolio entnommen werden. Diese Rechnung muss nun zu Beginn eines jeden Entnahmejahres wiederholt werden.

Angenommen, es kommt nun gleich im Laufe des ersten Entnahmejahres zu einem Börsencrash und der Wert des Portfolios sinkt auf nur noch 300.000 Euro, dann ergibt sich für das zweite Jahr der folgende monatliche Entnahmebetrag:

Im zweiten Jahr kann also deutlich weniger entnommen werden. Bei den errechneten monatlichen Entnahmeraten handelt es sich aber um Bruttowerte. Von diese müssen noch Steuern von rund 30 Prozent abgezogen werden.

Das Vermögen wird bei dieser Strategie immer genau bis zum Ende des Entnahmezeitraumes komplett aufgebraucht. Eine vorzeitige Pleite ist ausgeschlossen.

Je nach Vorliebe kann die dynamische Entnahmestrategie noch weiter modifiziert werden. So ist es z. B. denkbar, die maximale Entnahme zu deckeln. Dadurch bleibt für sehr schlechte Börsenjahre ein größeres Polster erhalten. Dann kann es allerdings sein, dass am Ende des Entnahmezeitraumes noch Vermögen übrig bleibt.

Entnahmestrategie ohne Kapitalverzehr

Klassische Welt-ETFs wie der MSCI World oder der FTSE All-World haben traditionell eher eine relativ geringe Dividendenrendite. Diese liegt meist irgendwo zwischen 1 und 2 Prozent pro Jahr.

Bei einem Portfoliowert von 500.000 Euro werden im ersten Jahr, bei einer Dividendenrendite von einem Prozent, insgesamt gerade einmal 5.000 Euro ausgeschüttet. Abzüglich Steuern verbleiben also 3.500 Euro auf dem Konto.

Da ein Welt-ETF langfristig steigt, werden die Ausschüttungen aber tendenziell auch mit dem Kurswert steigen. Wenn der Kurs eines Welt-ETFs z. B. im Schnitt 7 Prozent pro Jahr steigt, bedeutet das eine Verzehnfachung der regelmäßigen Ausschüttungen nach 35 Jahren.

Das waren nun die Berechnungen für die unterschiedlichen Entnahmestrategien. Die beiden Parameter „Portfoliowert“ und „Entnahmezeitraum“ kannst du natürlich beliebig an deine eigene Situation anpassen.

Hier endet nun die Artikelserie zum passiven Investieren. In kompakter Form konntest du das grundlegende Konzept dahinter kennenlernen. Wenn du noch tiefer in das Thema einsteigen möchtest, dann kann ich dir vor allem die Bücher von Gerd Kommer empfehlen.

Abonniere den kostenlosen Newsletter und erhalte noch mehr Wissen in dein E-Mail-Postfach!

Es gelten die Bestimmungen der Datenschutzerklärung.