Dies ist der sechste und letzte Teil der Artikelserie zum passiven Investieren. In diesem abschließenden Teil wird nun die Frage beantwortet, wie hoch denn eigentlich die Sparrate sein muss, damit du deine Rentenlücke schließen kannst.

Im Rahmen dieser Artikelserie sind die folgenden Artikel erschienen:

- Teil 1: Die Grundlagen einfach erklärt

- Teil 2: Wie du die richtige Balance zwischen Rendite und Risiko findest

- Teil 3: So baust du dir ganz einfach dein Weltportfolio

- Teil 4: Wie du den passenden ETF für dich findest

- Teil 5: Richtig entsparen mit einem Auszahlplan

- Teil 6: Mit der richtigen Sparrate die Rentenlücke schließen

Hinweis: Bei den mit * gekennzeichneten Links handelt es sich um Affiliate Links. Klickst du auf einen dieser Links und erwirbst das Produkt oder die Dienstleistung, erhalte ich eine Provision. Durch die Nutzung dieser Links unterstützt du meine Arbeit. Dir entstehen dabei weder Nachteile noch Mehrkosten.

Bestimme deine Rentenlücke

Die Rentenlücke ist die Differenz zwischen der staatliches Nettorente und dem monatlichen Betrag, den du für deinen Lebensunterhalt brauchst. Da im Ruhestand einige Kosten, wie z. B. die Fahrt zum Arbeitsplatz oder die Sparrate für die eigene Altersvorsorge wegfallen, reichen ungefähr 80 Prozent des letzten Nettoeinkommens, um den gewohnten Lebensstandard zu halten.

Grundsätzlich ist die Rentenlücke aber sehr individuell. Wer natürlich mit der neu gewonnen Zeit viel reisen oder ein teures Hobby ausüben möchte, sollte eher höher kalkulieren.

Deine voraussichtliche Rente, die du vom Staat erhältst, findest du auf deiner jährlichen Renteninformation. Da die Rente an die Entwicklung der Löhne gekoppelt ist, findest du dort auch noch zwei Hochrechnungen: Einmal deine voraussichtliche Rente bei einer jährlichen Rentensteigerung von einem Prozent und einmal von zwei Prozent. Von diesen beiden Werten nimmst du einfach die Mitte.

Wichtig: Bei den Angaben in der Renteninformation handelt es sich immer um Bruttowerte. Davon müssen noch Beträge für die Kranken- und Pflegeversicherung abgezogen werden. Je nach Rentenhöhe werden gegebenenfalls auch noch Steuern fällig. Als groben Richtwert kannst du Abzüge von etwa 20 Prozent annehmen.

Beispiel: Berechnung der Rentenlücke

Anna ist 37 Jahre alt. Aktuell verdient sie 3000 Euro netto im Monat. Laut ihrer letzten Renteninformation erhält sie zum regulären Rentenbeginn mit 67 Jahren ohne Berücksichtigung von Rentenanpassungen eine Bruttorente von 2000 Euro. Bei einer jährlichen Rentensteigerung von einem Prozent würde sie laut ihrer Renteninformation etwa 2750 Euro erhalten. Wir die Rente dagegen jährlich um 2 Prozent angehoben, bekäme sie 3890 Euro. Wir nehmen jetzt die Mitte davon, in unserem Beispiel also 3320 Euro.

Zum Renteneintritt mit 67 Jahren kann Anna also mit einer staatlichen Bruttorente von monatlich 3890 Euro rechnen. Davon müssen dann noch Abgaben von 20 Prozent abgezogen werden. Damit käme sie auf eine monatliche Nettorente von etwa 3100 Euro im ersten Ruhestandsjahr.

Momentan hat Anna monatlich 3000 Euro netto zur Verfügung. Nach Renteneintritt schätzt sie ihren monatlichen Bedarf auf 80 Prozent ihres derzeitigen Nettogehaltes, also 2400 Euro. Dieser Wert muss jetzt noch an die Inflation angepasst werden. Dafür können wir das jährliche Inflationsziel der europäischen Zentralbank von zwei Prozent annehmen. Dreißig Jahre in die Zukunft gerechnet ergibt sich damit ein monatlicher Bedarf von etwa 4350 Euro (= 2400 * 1.0230).

Die Differenz aus diesem Wert und der Nettorente im ersten Ruhestandsjahr ist nun die Rentenlücke zum Rentenbeginn. Für Anna beträgt diese 1250 Euro.

Anna benötigt also eine monatliche Nettoentnahme aus dem Portfolio von 1250 Euro im ersten Rentenjahr um ihre Rentenlücke zu schließen. Für alle folgenden Jahre muss sie die Entnahme dann entsprechend der Inflation um jeweils zwei Prozent erhöhen.

Wie willst du dein Portfolio entsparen?

Im fünften Teil hast du vier Entnahmestrategien kennengelernt. Je nachdem für welche Entnahmestrategie du dich am Ende entscheidest, wird der benötigte Endwert deines Portfolios unterschiedlich hoch ausfallen müssen.

Im obigen Beispiel müssen im ersten Rentenjahr nach Abzug aller Abgaben monatlich mindestens 1250 Euro aus dem Portfolio auf Annas Konto landen. Für die weitere Berechnung wird angenommen, dass Anna sehr optimistisch ist, was ihre Lebenserwartung angeht. Sie rechnet ab Rentenbeginn mit einer weiteren Lebenserwartung von 35 Jahren. Als Inflationsrate nimmt sie weiterhin zwei Prozent an.

Strategie #1 – Entnahmestrategie ohne Risiko

Zum Rentenbeginn verkauft Anna sofort alle ETF-Anteile. Der Erlös aus dem Verkauf der ETF-Anteile parkt sie auf einem Tagesgeldkonto. Von dort entnimmt Anna dann im ersten Rentenjahr monatlich 1250 Euro. Zu Beginn des zweiten Rentenjahres erhöht sie den zu entnehmenden Betrag um zwei Prozent auf monatlich 1275 Euro, im dritten Jahr dann auf 1300 Euro usw.

Der Betrag, den Anna auf dem Tagesgeldkonto parken muss, kann mit einem Entnahmerechner schnell berechnet werden.

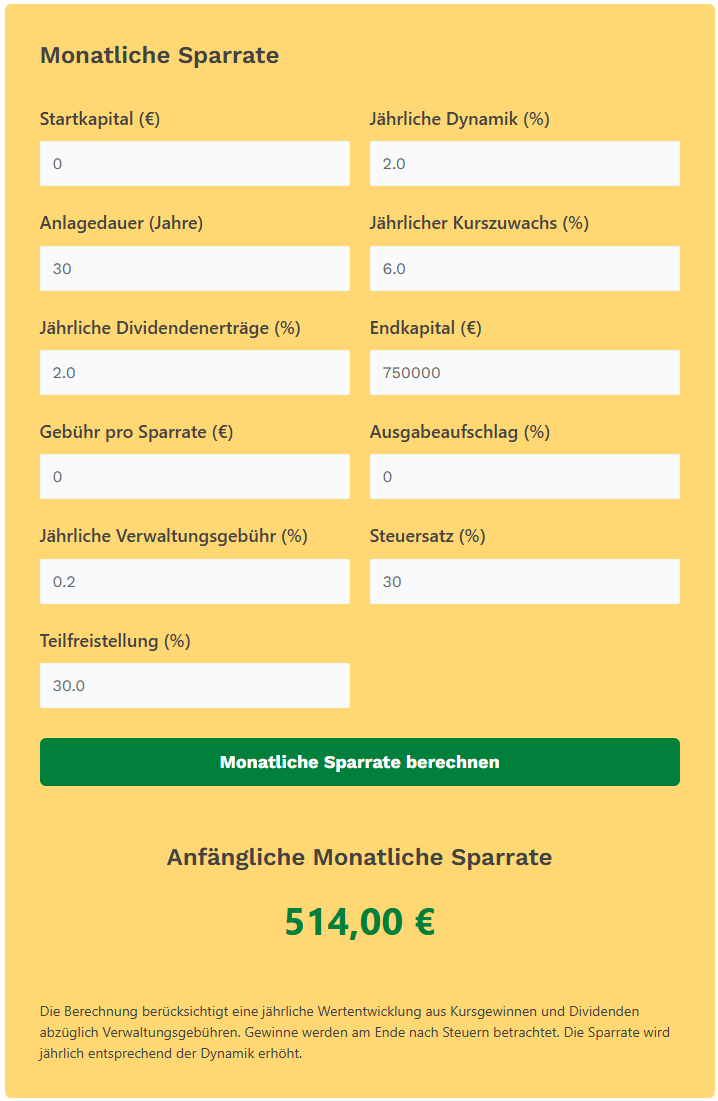

Anna benötigt also 750.000 Euro auf dem Tagesgeldkonto, damit sie ihre Rentenlücke schließen kann. Da allerdings das Finanzamt beim Verkauf der ETF-Anteile auch noch seinen entsprechenden Anteil haben will, muss der Endwert des Portfolios entsprechend höher ausfallen.

Mit Hilfe eines Fondsrechners kann Anna ausgehend vom erforderlichen Nettoerlös und unter Berücksichtigung der Steuern in Höhe von etwa 30 Prozent die Sparrate berechnen. Für einen reinen Aktien-ETF kann außerdem eine Teilfreistellung von 30 Prozent angesetzt werden, wodurch die Steuerlast noch etwas gesenkt wird. Die von Anna angenommene jährliche Gesamtrendite ihres Portfolios in Höhe von 8 Prozent wird aufgeteilt auf 6 Prozent Kursgewinn 2 Prozent Dividendenausschüttung. Die Dividenden sollen gleich wieder angelegt werden. Daher hat sie für ihr Portfolio thesaurierende ETFs mit jährlichen Kosten von 0,2 Prozent ausgewählt. Außerdem geht Anna davon aus, dass ihr Gehalt im Laufe der Jahre mindestens mit der Inflation steigen wird. Dementsprechend will sie die Sparrate jedes Jahr um 2 Prozent anheben.

Mit den angenommenen Werten ergibt sich für Anna eine anfängliche Sparrate im ersten Jahr von 514 Euro. In jedem der folgenden Jahre bis zum Renteneintritt muss sie die Sparrate dann jeweils um 2 Prozent erhöhen.

Strategie #2 – Statische Entnahmestrategie mit Risiko

Bei dieser Strategie entnimmt man dem Portfolio zunächst 3 bis 4 Prozent des Anfangswertes und erhöht die Entnahmerate jährlich um die Inflation. Mit dem Anfangswert ist hierbei Wert des Portfolios zu Rentenbeginn gemeint.

Anna entscheidet sich für den Mittelwert und möchte dem Portfolio in ihrem ersten Rentenjahr zu Beginn 3,5 Prozent zu entnehmen. Damit kann sie das Risiko einer vorzeitigen Pleite etwas verringern.

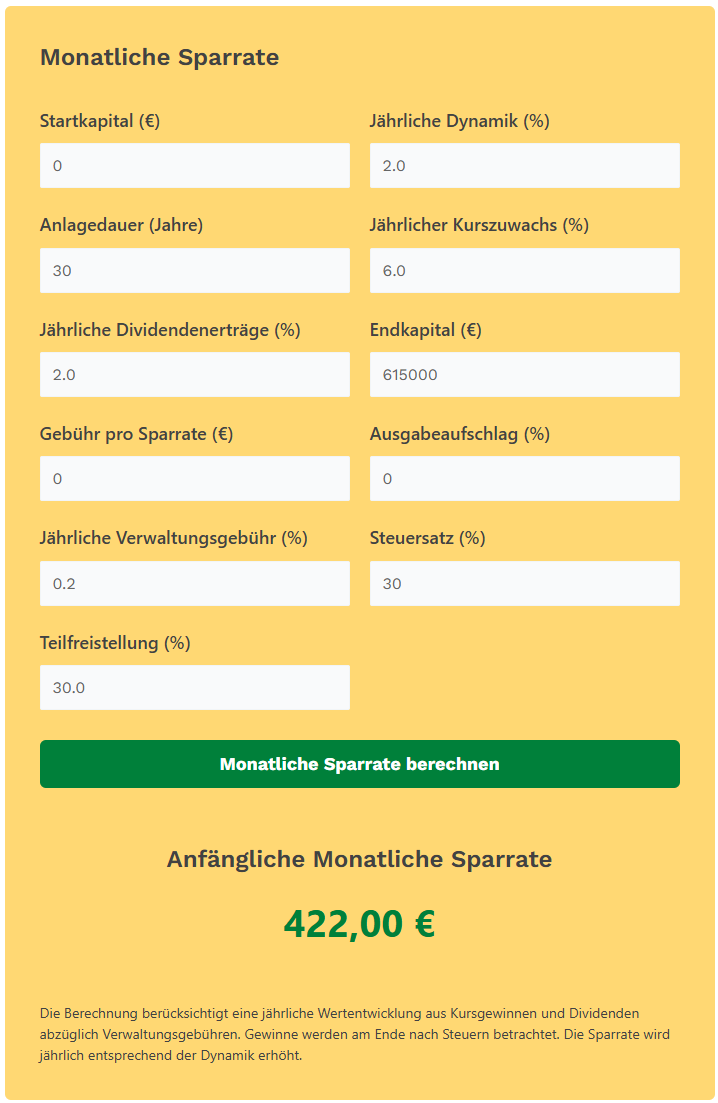

Da immer etwa 30 Prozent des entnommenen Kapitals an das Finanzamt gehen, muss der zu entnehmende Betrag noch entsprechend um diesen Steuersatz erhöht werden. Zu Beginn ihrer Rente muss Anna also etwa 21.500 Euro aus dem Portfolio entnehmen. Damit kann Anna jetzt ganz einfach den zu ihrem Rentenbeginn erforderlichen Wert des Portfolios bestimmen:

21.500 Euro / 0.035 = 615.000 Euro

Mit dem Fondsrechner kann nun wieder die monatliche Sparrate ermittelt werden:

Die monatliche Sparrate beträgt bei dieser Strategie im ersten Jahr also 422 Euro. Auch hier muss Anna die Sparrate in jedem weiteren Jahr um 2 Prozent erhöhen.

Strategie #3 – Dynamische Entnahmestrategie mit Risiko

Die mögliche Entnahmerate ist bei der dynamischen Entnahmestrategie mit Risiko sehr stark von den Kursschwankungen des Aktienmarktes abhängig. Aus diesem Grund ist diese Strategie für ein planbares Einkommen weniger gut geeignet.

Anne könnte diese Strategie aber als Ergänzung zu der oben beschriebenen statischen Entnahmestrategie mit Risiko einsetzten. Dabei würde sie die Entnahme auf den Betrag zu deckeln, der auch bei der statischen Entnahmestrategie mit Risiko zu entnehmen wäre.

In diesem Fall würde Anna einmal im Jahr überprüfen, ob die Entnahme mit der dynamischen Entnahmestrategie im Vergleich zur statischen Entnahmestrategie geringer ausfallen würde. Dies kann z. B. in den Jahren der Fall sein, in denen es am Aktienmarkt zu einem starken Kurseinbruch kommt. Dann würde sie sich nur den geringeren Betrag auszahlen und könnte so das Risiko einer vorzeitigen Pleite weiter reduzieren.

Für solche Fälle müsste sich Anna vorab allerdings einen Notgroschen ansparen. Auf diesen könnte sie dann im Fall der Fälle zurückgreifen, um auch in schlechten Börsenjahren nicht in Zahlungsschwierigkeiten zu kommen.

Strategie #4 – Entnahmestrategie ohne Kapitalverzehr

Bei der Entnahmestrategie ohne Kapitalverzehr werden nur die Dividendenausschüttungen entnommen. Am einfachsten geht das mit einem ausschüttenden ETF. Dabei ist aber zu beachten, dass die ausschüttenden Erträge während der Ansparphase direkt wieder angelegt werden. Alternativ könnte Anna aber auch einen thesaurierenden ETF benutzen und während der Entnahmephase immer Anteile entsprechend der aktuellen Dividendenrendite verkaufen.

Für die durchschnittliche jährliche Dividendenrendite ihrer ETFs nimmt Anna 2 Prozent an. Nach Abzug der Steuern bleiben davon in etwa 1,4 Prozent übrig. Wenn Anna im ersten Rentenjahr monatlich 1250 Euro zur Verfügung haben möchte, benötigt sie in diesem ersten Jahr nach Abzug der Steuern eine Ausschüttung von 15.000 Euro. Ihr Portfolio müsste somit zum Rentenbeginn etwa einen Wert von 1,1 Millionen Euro aufweisen.

Möchte Anna also nur von den Dividendenausschüttungen leben, beträgt die Sparrate im ersten Jahr 754 Euro. Auch hier muss Anna die Sparrate in jedem weiteren Jahr um 2 Prozent erhöhen.

Durch regelmäßige Dividendenerhöhungen, steigen auch die Ausschüttungen der ETFs langfristig immer weiter an. Das ist praktisch, da Anna dadurch gleich einen eingebauten Inflationsausgleich hat.

Welche Strategie wählen?

Eine Orientierung kann die 50-30-20 Regel geben. Diese Regel besagt, dass du 50 Prozent deines Einkommens für alle notwendigen Fixkosten verwendest, 30 Prozent für Freizeit und Luxus und die restlichen 20 Prozent werden zur Seite gelegt.

Anna verdient monatlich 3000 Euro netto. Nach der 50-30-20-Regel stehen ihr also maximal 600 Euro im Monat für Sparen und Altersvorsorge zur Verfügung. Da sie aber auch noch regelmäßig Geld für ungeplante Ausgaben wie eine neue Waschmaschine oder eine Autoreparatur zurücklegen möchte, entscheidet sie sich für die statische Entnahmestrategie mit Risiko.

Somit gehen also jeden Monat 435 Euro in den ETF-Sparplan. Die restlichen 165 Euro dienen als zusätzliche Rücklagen und fließen monatlich auf ein Tagesgeldkonto.

Die erste Aufgabe sollte allerdings immer sein, einen Notgroschen für unerwartete Ausgaben anzusparen. Dieser sollte mindestens drei volle Nettogehälter umfassen. Erst dann sollte der ETF-Sparplan gestartet werden.

Daumenregel: Höhe der ETF-Sparrate

Wer um die 30 Jahre alt ist, sollte monatlich etwa 15 Prozent des Nettogehaltes in einen ETF-Sparplan stecken. Damit stehen die Chancen gut, bis zum Rentenbeginn die Rentenlücke weitestgehend oder sogar ganz zu schließen. Bist du deutlich älter oder zahlst z. B. aufgrund einer Selbstständigkeit wenig oder gar nicht in die Rentenkasse ein, dann sollte die Sparrate entsprechend höher ausfallen.

Schlechte Börsennachrichten rauben dir den Schlaf?

In den ersten Jahren kann es passieren, dass dein Depot aufgrund eines schlecht laufenden Aktienmarktes lange und deutlich im Minus steht. Solange du deine ETF-Anteile nicht verkaufst, ist das aber kein Problem. Für deinen Vermögensaufbau wäre dieses Szenario sogar positiv, da du in dieser Zeit dann mit deiner festgelegten Sparrate viel mehr ETF-Anteile kaufen kannst.

Problematisch wird es erst dann, wenn dir diese Durststrecke emotional zu schaffen macht. Sollte das der Fall sein, ist deine Sparrate wahrscheinlich zu hoch. Dann ist es besser, die ETF-Sparrate etwas abzusenken. Das freigewordene Kapital kannst du dann entweder auf ein Tagesgeldkonto oder in einen Anleihen-ETF umleiten. Achte aber darauf, dass der Anleihen-ETF nur Staatsanleihen mit hoher Bonität enthält.

Als Alternative zu einem klassischen Rebalancing-Ansatz, bei dem die prozentuale Aufteilung zwischen dem risikolosen und dem riskanten Portfolioanteil immer gleich bleibt, kannst du auch einen bestimmtem Geldbetrag für den risikofreien Teil deines Portfolios definieren. Dieser Geldbetrag entspricht der Summe deiner sicheren Anlagen und wird im Unterschied zu dem klassischen Rebalancing-Ansatz immer konstant gehalten. Erst wenn deine sicheren Anlagen zusammengezählt diesen Betrag erreicht haben, erhöhst du deine ETF-Sparrate wieder. Im Laufe der Zeit wird der risikolose Anteil deines Portfolios damit einen immer kleineren prozentualen Anteil deines Gesamtvermögens einnehmen.

Der Geldbetrag deiner sicheren Anlagen sollte mindestens so hoch sein, dass du auch bei größeren Börsenturbulenzen noch ruhig schlafen kannst. Als minimalen Betrag kannst du z. B. ein Jahresnettogehalt festlegen. Damit könntest du auch bei einem eventuellen Jobverlust deine Lebenshaltungskosten ein volles Jahr finanzieren ohne auf die Aktienkurse achten zu müssen.

Ein automatisierter Investitionsprozess als Mittel gegen die eigenen Emotionen

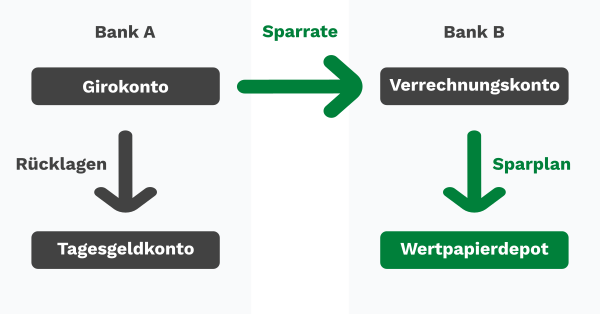

Ein besonders effektives Mittel gegen emotionale Kurzschlusshandlungen ist ein automatisierter Investitionsprozess. Dazu führst du dein Wertpapierdepot und das dazugehörige Verrechnungskonto bei einem eigenen Anbieter komplett getrennt von deinen anderen Konten.

Von deinem Girokonto richtest du jetzt einen Dauerauftrag in Höhe deiner Sparrate auf das Verrechnungskonto ein. In deinem Wertpapierdepot legst du dir nun einen ETF-Sparplan an. Hast du dieses Setup einmal so eingerichtet, ist kein ständiger Blick mehr ins Depot nötig.

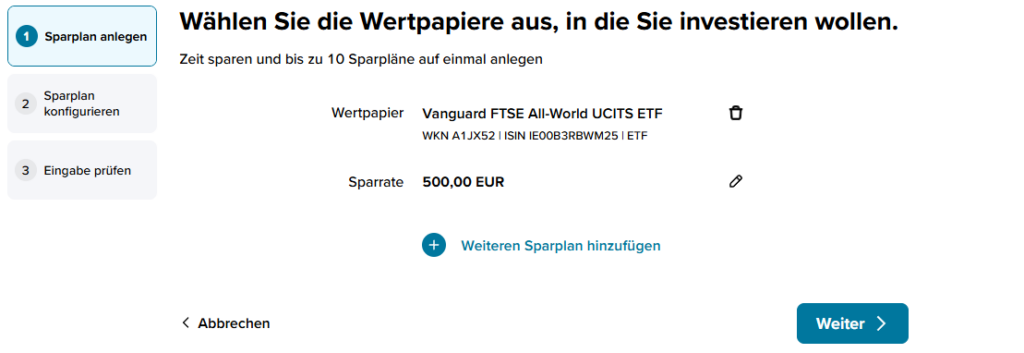

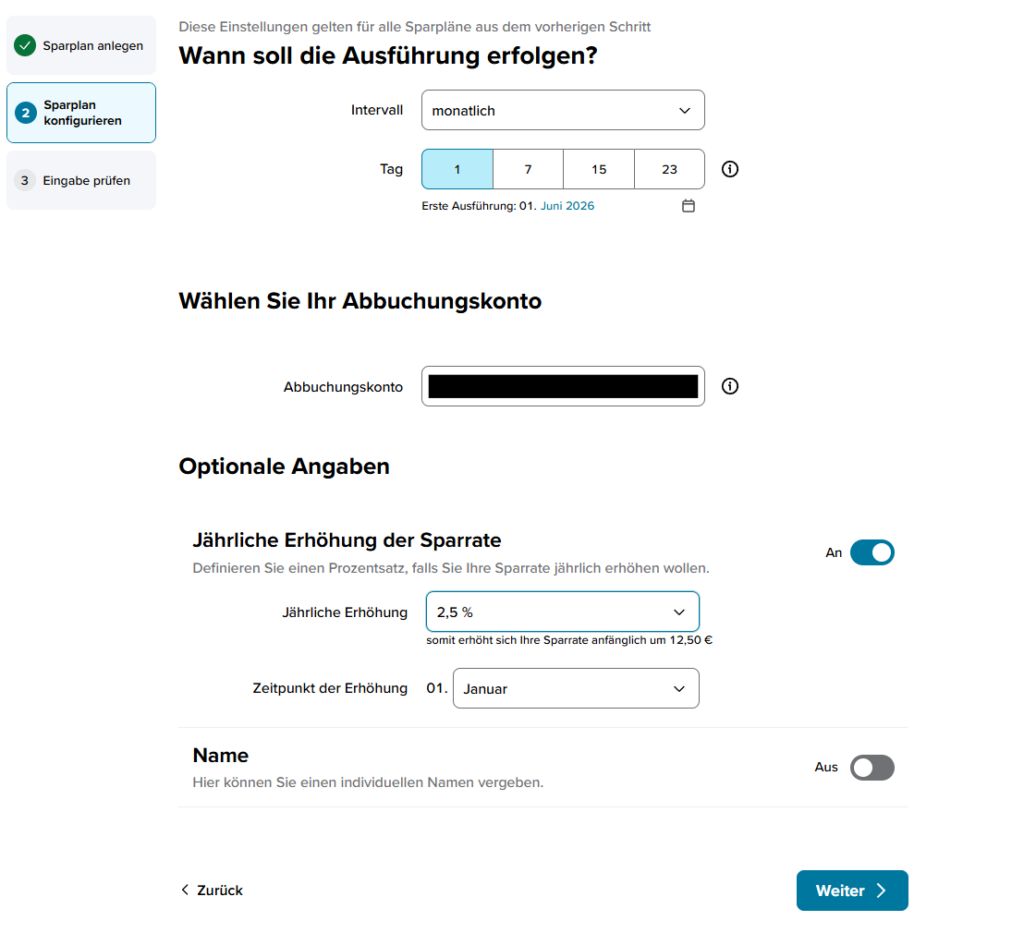

Das folgende Beispiel zeigt, wie du einen ETF-Sparplan bei der Consorsbank* anlegst. Der grundsätzliche Ablauf ist aber bei allen anderen Anbietern ähnlich.

Zunächst wählst du den ETF aus den du besparen möchtest. Anschließend legst die Höhe der Sparrate fest.

Nun konfigurierst du den Sparplan noch nach deinen Wünschen. Hier musst du auf jeden Fall angeben, in welchen Abständen und an welchem Tag der Sparplan regelmäßig ausgeführt werden soll. Optional kannst du als Inflationsausgleich gleich einen Prozentsatz festlegen, mit dem du den Sparplan jährlich erhöhen willst.

Nachdem du deinen Eingaben geprüft und bestätigt hast, ist der Sparplan schon eingerichtet. Der Sparplan ist nun praktisch eine Dauerbestellung auf deinen ausgewählten ETF. Mit jeder Ausführung kaufst du weitere Anteile an dem ETF. Damit hast du deine Altersvorsorge praktisch gelöst.

Abonniere den kostenlosen Newsletter und erhalte noch mehr Wissen in dein E-Mail-Postfach!

Es gelten die Bestimmungen der Datenschutzerklärung.